|

|

Na podlagi 29. člena

Zakona o lokalni samoupravi

(ZLS–

UPB2, UL RS št. 94/07, 27/08, 76/08), 29. člena

Zakona o javnih financah

(UL RS št. 79/99 in spremembe),

Zakona o financiranju občin

(ZFO-1, UL

RS št. 123/06, 101/07, 57/08) ter na podlagi 37. člena

Statuta občine

Trbovlje (UVZ št. 35/08, 12/09, 20/09, 30/09) je Občinski svet Občine

Trbovlje na 25. redni seji dne 01.02.2010 sprejel |

|

|

|

ODLOK O PRORAČUNU OBČINE TRBOVLJE ZA LETO 2010 |

|

|

|

I. SPLOŠNA DOLOČBA |

|

|

|

1. člen |

|

|

|

(področja, ki jih

proračun določa) |

|

|

|

S tem odlokom se za proračun občine Trbovlje za leto 2010

(v nadaljnjem besedilu: proračun) določajo višina, programska struktura

proračuna, cilji in načela proračuna, postopki izvrševanja proračuna,

posebnosti upravljanja in prodaje stvarnega in finančnega premoženja

občine ter obseg zadolževanja in dajanja poroštev. |

|

|

|

2. člen |

|

|

|

(opredelitev

prihodkov) |

|

|

|

Prihodki, ki pripadajo občini za financiranje javne porabe

in drugih nalog, so opredeljeni z Zakonom o lokalni samoupravi in

Zakonom o financiranju občin. Vsi prihodki se izkazujejo v proračunu

občine. |

|

|

|

II. VIŠINA SPLOŠNEGA

DELA PRORAČUNA IN STRUKTURA POSEBNEGA DELA PRORAČUNA |

|

|

|

3. člen |

|

|

|

(višina splošnega dela

proračuna in struktura posebnega dela proračuna) |

|

|

|

V splošnem delu proračuna so prikazani prejemki in izdatki

po ekonomski klasifikaciji do ravni štirimestnih kontov. |

|

|

|

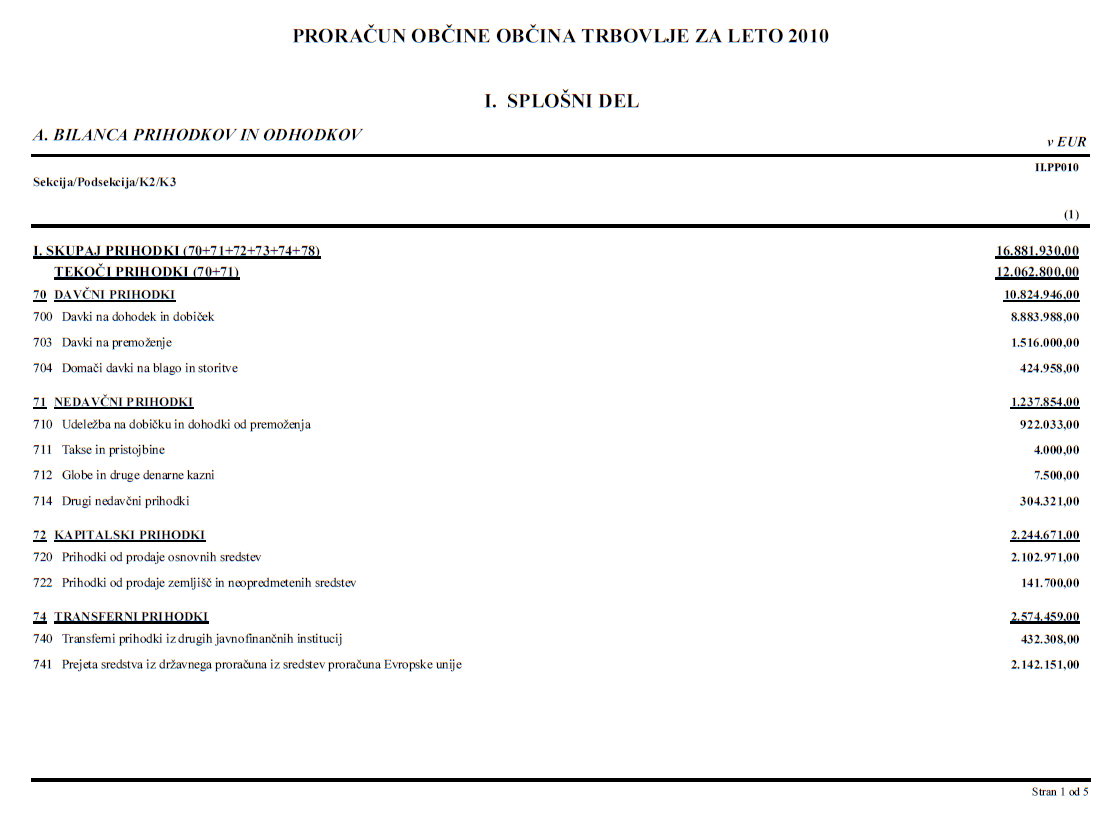

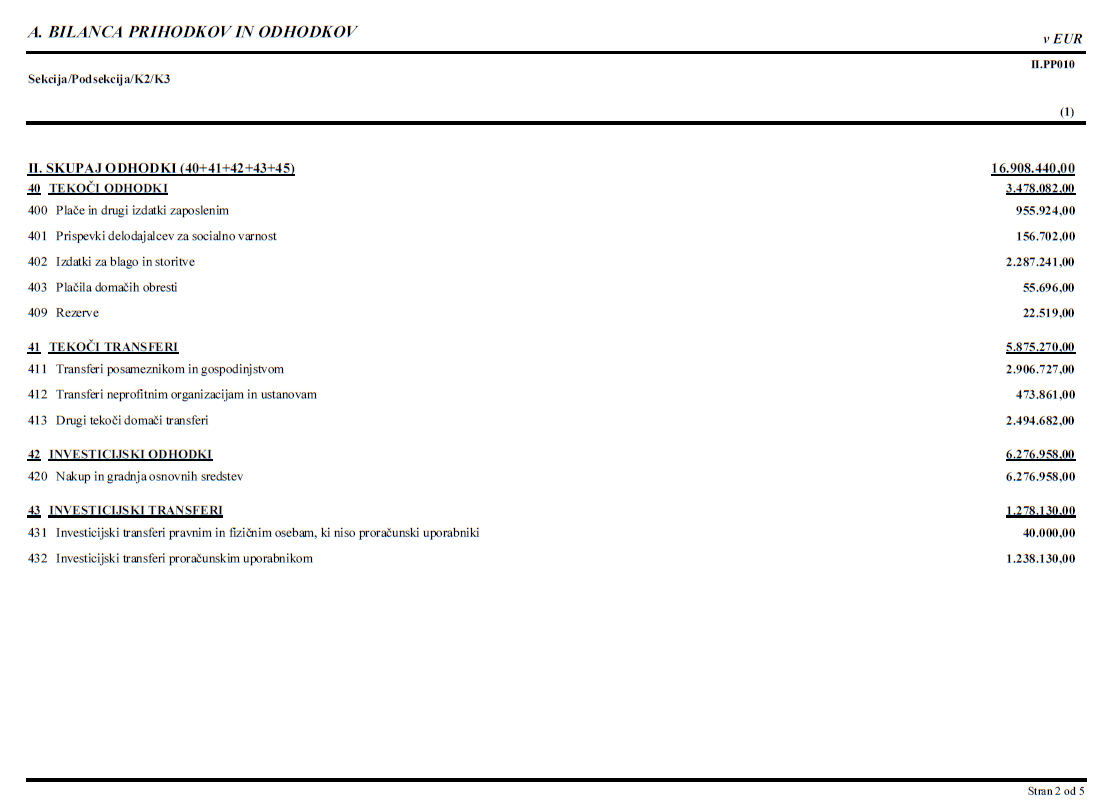

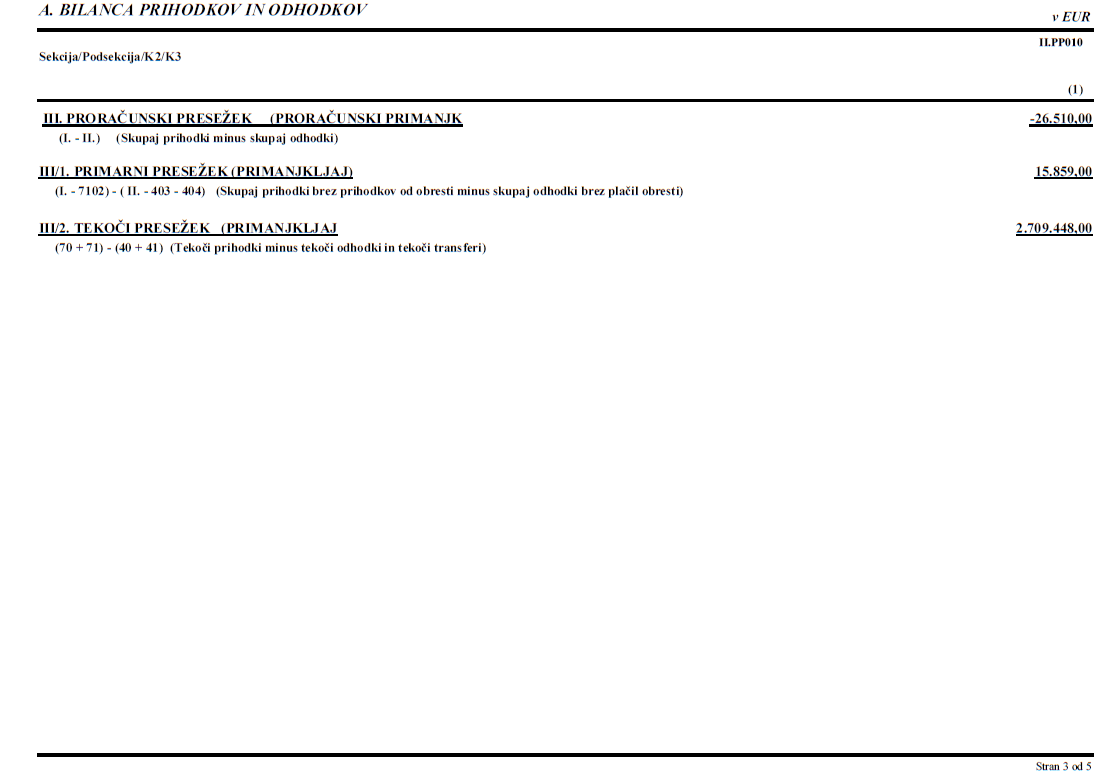

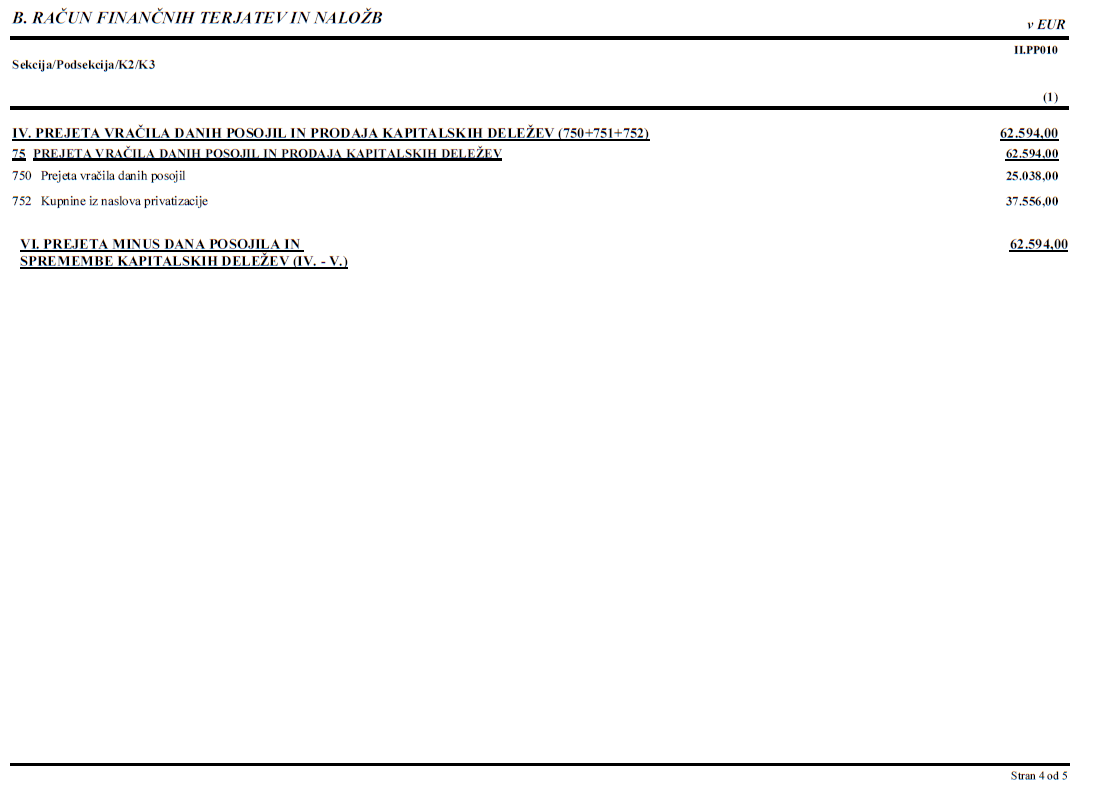

Splošni del proračuna se na ravni podskupin kontov določa

v naslednjih zneskih: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

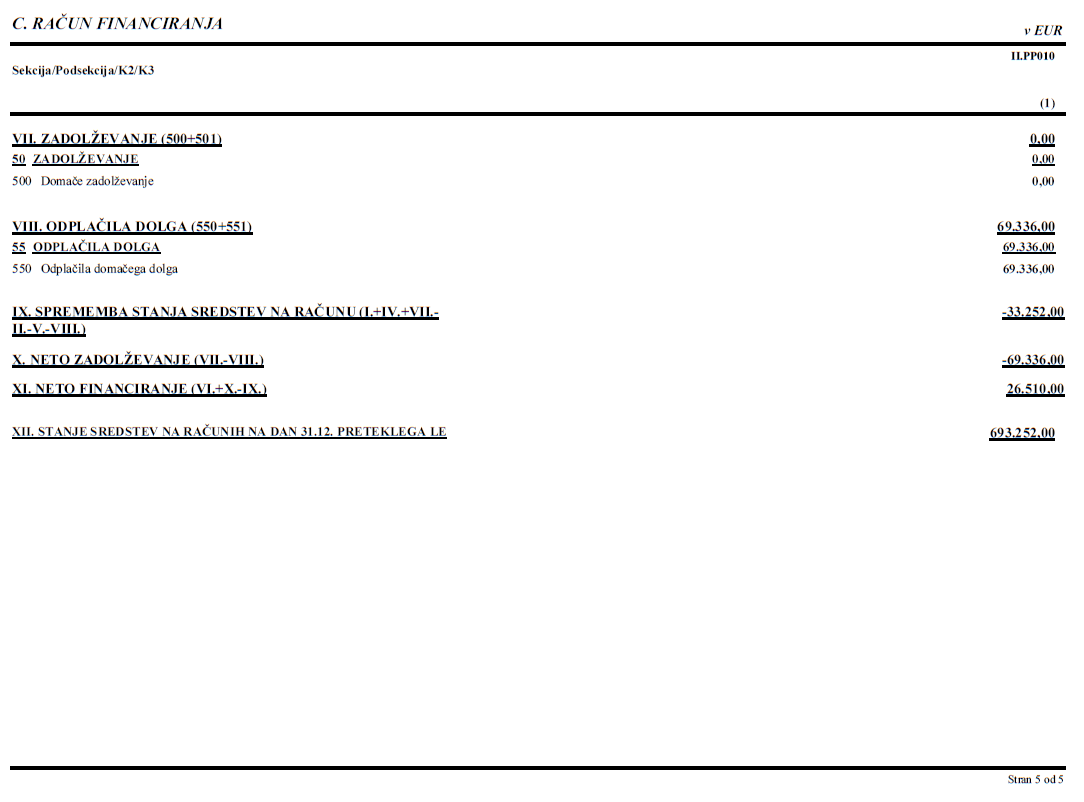

Bilanca prihodkov in odhodkov, račun finančnih terjatev in

naložb ter račun financiranja so sestavni del splošnega dela proračuna

občine Trbovlje. |

|

|

|

Posebni del proračuna sestavljajo finančni načrti

neposrednih uporabnikov, ki so razdeljeni na naslednje programske dele: |

|

|

|

PU -proračunski uporabnik |

|

|

|

PPP -področje proračunske porabe |

|

|

|

GPR -glavni program |

|

|

|

PPR -podprogram |

|

|

|

PP -proračunska postavka |

|

|

|

K6 -podkonto |

|

|

|

Posebni del proračuna do ravni proračunskih postavk –

podkontov, načrt razvojnih programov, plan prodaje občinskega stvarnega

in finančnega premoženja in načrt nabav in gradenj so priloge k temu

odloku in se objavijo na spletni strani Občine Trbovlje. |

|

|

|

Načrt razvojnih programov sestavljajo projekti, kjer pa je

to racionalneje, ga sestavljajo področja porabe. |

|

|

|

III. CILJI IN NAČELA

PRORAČUNA |

|

|

|

4. člen |

|

|

|

(integralni proračun) |

|

|

|

Vsi prejemki, izkazani v proračunu služijo za pokrivanje

vseh izdatkov, razen če z Zakonom o javnih financah, Zakonom o

izvrševanju proračunov RS za leti 2010 in 2011 ali s tem Odlokom ni

določeno drugače. |

|

|

|

5. člen |

|

|

|

(poslovanje posrednih

proračunskih uporabnikov) |

|

|

|

Sredstva, ki po tem odloku pripadajo posameznim posrednim

proračunskim uporabnikom so namenska in jih v druge namene ni mogoče

uporabi¬ti. Uporabniki proračunskih sredstev ne smejo prevzemati na

račun občinskega proračuna obveznosti, ki bi presegale zneske, določene

z občinskim proračunom za njihovo dejavnost. Posredni uporabniki pri

svojem poslovanju ne smejo sklepati poslov, ki pomenijo dolgoročno

zadolževanje oziroma morajo upoštevati določila 24. člena tega Odloka. |

|

|

|

Pogoj za prejem sredstev je sklenjena pogodba, sklep

Občinskega sveta ali sklep župana. |

|

|

|

6. člen |

|

|

|

(vključitev prejemkov

in izdatkov v proračun tekočega leta) |

|

|

|

Med prihodke in prejemke tekočega leta se vključujejo vsa

sredstva, ki so bila vplačana in razporejena na račune proračuna do

31.12. tekočega leta. Med odhodke in izdatke proračuna tekočega leta se

vključujejo vsa sredstva, ki so bili nakazani iz proračuna do 31.12.

tekočega leta. |

|

|

|

7. člen |

|

|

|

(financiranje

posrednih uporabnikov in njihovi lastni prihodki) |

|

|

|

Pri razporejanju proračunskih sredstev na uporabnike se le

ta zmanjšajo za načrtovane lastne prihodke uporabnikov. Ugotovljeni

presežki lastnih prihodkov uporabnikov po zaključnih računih se vplačajo

v proračun do konca februarja tekočega leta za preteklo leto. |

|

|

|

8. člen |

|

|

|

(upravljanje s

prostimi denarnimi sredstvi) |

|

|

|

S prostimi denarnimi sredstvi na računih upravlja župan.

Prosta denarna sredstva se lahko nalagajo v banke, Banko Slovenije in

državne vrednostne papirje ob upoštevanju načela varnosti, likvidnosti

in donosnosti naložb. |

|

|

|

Posredni uporabniki morajo na zahtevo za finance

pristojnega organa občine prosta denarna sredstva najprej ponuditi

proračunu, če je to potrebno za zagotavljanje likvidnosti oziroma za

izvrševanje proračuna. |

|

|

|

IV. POSTOPKI

IZVRŠEVANJA PRORAČUNA |

|

|

|

9. člen |

|

|

|

(odgovornost župana in

raven izvrševanja proračuna) |

|

|

|

Za izvrševanje proračuna je odgovoren župan občine

Trbovlje, ki o izvrševanju proračuna dvakrat letno poroča občinskemu

svetu. Župan pripravi po končanem prvem polletju polletno poročilo o

realizaciji proračuna. |

|

|

|

O doseženih ciljih in rezultatih v preteklem letu pa

pripravi letno poročilo o realizaciji proračuna (zaključni račun), ter o

tem poroča občinskemu svetu. |

|

|

|

Župan lahko za izvrševanje proračuna pooblasti podžupana. |

|

|

|

Proračun se izvršuje na ravni proračunske

postavkepodkonta. V primeru, če v proračunu nastane izdatek, za katerega

na sicer ustrezni postavki ni predvidenega podkonta, odpre oddelek za

finance, gospodarstvo in družbene dejavnosti ustrezni podkonto, skladno

s ekonomsko klasifikacijo javnofinančnih izdatkov. Sredstva za novo

odprti podkonto je potrebno zagotoviti iz drugih podkontov v okviru iste

proračunske postavke. |

|

|

|

10. člen |

|

|

|

(obveznosti plačevanja

v breme občinskega proračuna) |

|

|

|

Obveznosti v breme občinskega proračuna se plačujejo v

rokih, ki so za posamezne namene določeni v 22. členu Zakona o

izvrševanju proračuna RS za leti 2010 in 2011. |

|

|

|

Sredstva proračuna se uporabljajo za plačevanje že

opravljenih nabav blaga, storitev in gradbenih del. Predplačila so možna

le izjemoma, ob primernem zavarovanju predplačil in ob predhodnem

soglasju župana. |

|

|

|

11. člen |

|

|

|

(ukrepi za

uravnoteženje proračuna med proračunskim letom) |

|

|

|

Če se med proračunskim letom povečajo izdatki ali

zmanjšajo prejemki proračuna, lahko župan, skladno s 40. členom Zakona o

javnih financah, za največ 45 dni zadrži izvrševanje posameznih

izdatkov. |

|

|

|

Sredstva proračuna se prednostno zagotavljajo za namene,

ki so določeni z zakoni oziroma občinskimi odloki in še omogočajo

minimalni obseg delovanja uporabnikov. Prioriteta v izvajanju investicij

je dokončanje začetih investicij, za katere so opredeljena tudi lastna

sredstva investitorja oziroma so sofinancirana s strani države. |

|

|

|

Pri tem morajo biti investicije opredeljene v načrtih

razvojnih programov za obdobje 2010 do 2013, ki so sestavni del

proračuna. |

|

|

|

12. člen |

|

|

|

(splošna proračunska

rezervacija in spremembe neposrednih uporabnikov med letom) |

|

|

|

V proračunu se del predvidenih proračunskih prejemkov

vnaprej ne razporedi, ampak se zadrži kot splošna proračunska

rezervacija, ki se v proračunu posebej izkazuje. |

|

|

|

Sredstva splošne proračunske rezervacije se uporabljajo za

nepredvidene namene, za katere se med letom izkaže, da niso zagotovljena

v zadostnem obsegu. Sredstva splošne proračunske rezervacije ne smejo

presegati 2 % prihodkov iz bilance prihodkov in odhodkov. O uporabi

sredstev splošne proračunske rezervacije odloča župan. |

|

|

|

Če se med letom ugotovi nov uporabnik proračunskih

sredstev, se za njegovo delo začasno zagotovijo sredstva iz splošne

proračunske rezervacije, dokončno pa z rebalansom. |

|

|

|

Če se uporabnik med letom ukine, se neporabljena sredstva

prenesejo v splošno proračunsko rezervacijo ali na uporabnika, ki

prevzame njegove naloge. |

|

|

|

13. člen |

|

|

|

(proračunska rezerva) |

|

|

|

Občina Trbovlje v letu 2010 ne bo oblikovala dodatnih

sredstev za proračunsko rezervo. Zakonsko določena višina teh sredstev

je največ 1,5 % prejemkov proračuna. |

|

|

|

Sredstva proračunske rezerve se porabijo za namene,

določene z Zakonom o javnih financah. Župan odloča o uporabi teh

sredstev do višine 20.865 eurov, nad to višino pa občinski svet s

posebnim odlokom. |

|

|

|

Proračunska rezerva deluje kot proračunski sklad, katerega

upravitelj je župan. |

|

|

|

14. člen |

|

|

|

(prerazporeditve

pravic porabe sredstev) |

|

|

|

Prerazporeditve so v posebnem delu proračuna (finančnem

načrtu neposrednega uporabnika) mogoče v okviru enega področja

proračunske porabe (PPP) med proračunskimi postavkami (PP) tega področja

oziroma podkonti in sicer v višini 20% vrednosti sprejetega plana na

postavki. |

|

|

|

Vrednostno prerazporeditve na postavki ne smejo presegati

20.865 eurov, pri tem pa mora proračun ostati uravnotežen. Temu ustrezno

se prilagodi tudi plan na nivoju podkontov. |

|

|

|

Prerazporejanje opravi župan največ dvakrat letno: junija

pred pripravo polletnega poročila o realizaciji proračuna in decembra

pred iztekom proračunskega leta. |

|

|

|

Prerazporeditve ureja poseben pravilnik, ki ga sprejme

župan. O prerazporeditvah mora župan poročati občinskemu svetu. |

|

|

|

Osnova za prerazporejanje pravic porabe je zadnji sprejeti

proračun ali rebalans proračuna. |

|

|

|

15. člen |

|

|

|

(sestavni deli

proračuna in obvezne priloge) |

|

|

|

Načrti razvojnih programov so obvezni sestavni del

proračuna. |

|

|

|

Posebej so priloge k proračunu tudi: |

|

|

|

- Kadrovski načrt. |

|

|

|

- Pregled porabe namenskih sredstev. |

|

|

|

16. člen |

|

|

|

(samostojni dokumenti

v okviru proračuna) |

|

|

|

Kot samostojni dokument v okviru proračuna je priložen: |

|

|

|

- Letni načrt pridobivanja in razpolaganja s stvarnim

premoženjem, |

|

|

|

17. člen |

|

|

|

(predobremenitve

proračunov prihodnjih let) |

|

|

|

Neposredni uporabnik lahko v tekočem letu razpiše javno

naročilo za celotno vrednost projekta, ki je vključen v načrt razvojnih

programov, če so zanj načrtovane pravice porabe na proračunskih

postavkah v sprejetem proračunu. |

|

|

|

Občina Trbovlje lahko v tekočem letu podpiše pogodbo za

celotno vrednost projekta, če ima v proračunu tekočega leta

zagotovljenih na proračunski postavki najmanj 40% pogodbene vrednosti za

projekte iz 1. odstavka tega člena. Dinamika plačila razlike do

pogodbenega zneska mora biti iz pogodbe razvidna. |

|

|

|

Pri tem morajo biti projekti vključeni v razvojni program

občine za obdobje 2010 – 2013. |

|

|

|

Župan lahko spreminja vrednost projektov v načrtu

razvojnih programov, pri tem pa mora upoštevati omejitve glede

prerazporeditev, skladno s 14. členom tega Odloka. |

|

|

|

Novi projekti se uvrstijo v načrt razvojnih programov na

podlagi odločitve občinskega sveta. |

|

|

|

18. člen |

|

|

|

(odgovornost

uporabnikov proračuna) |

|

|

|

Za zakonito, smotrno in učinkovito uporabo sredstev, ki so

uporabnikom odobrena v občinskem proračunu, je odgovoren odredbodajalec

uporabnika, za formalno pravilnost nalogov pa odgovarjajo odgovorne

osebe uporabnikov proračunskih sredstev. |

|

|

|

19. člen |

|

|

|

(obveznosti poročanja

uporabnikov proračunskih sredstev) |

|

|

|

Uporabniki proračunskih sredstev morajo finančni službi

občine pošiljati finančno ovrednotene plane, poročila in podatke o

izvajanju svojih nalog in namenski uporabi proračunskih sredstev v

skladu z Odredbo o ekonomski klasifikaciji javnofinančnih prihodkov in

odhodkov, danih in vrnjenih posojil ter zadolževanja in plačila dolga, v

skladu Pravilnikom o programski klasifikaciji javnofinančnih izdatkov in

Navodilom o pripravi finančnih načrtov posrednih uporabnikov državnega

in občinskih proračunov. |

|

|

|

Plane predložijo uporabniki v skladu z izhodišči in roki,

ki jih določi župan. Letna poročila posredni uporabniki pošljejo do 28.

februarja tekočega leta za preteklo leto. |

|

|

|

Namensko uporabo prejetih sredstev morajo dokazovati s

poročilom o realizaciji občini predloženega programa. Občinska uprava

opravlja pri uporabnikih proračuna proračunski nadzor nad pravilno,

racionalno, smotrno in namensko porabo proračunskih sredstev. |

|

|

|

20. člen |

|

|

|

(nadzor uporabnikov

proračunskih sredstev) |

|

|

|

Na zahtevo župana, nadzornega odbora in občinske uprave so

uporabniki proračuna dolžni predložiti podatke za analizo porabe

sredstev. |

|

|

|

Če uporabniki proračunskih sredstev ne ravnajo v skladu z

določili tega odloka, jim lahko župan deloma ali v celoti začasno ustavi

proračunsko financiranje. |

|

|

|

21. člen |

|

|

|

(namenski prejemki in

izdatki proračuna) |

|

|

|

Namenske prejemke in izdatke določa 43. člen ZJF. |

|

|

|

Namenski prihodki in prejemki v proračunu 2010 so: |

|

|

|

- taksa za odvajanje komunalne in padavinske odpadne vode, |

|

|

|

- taksa za obremenjevanje okolja zaradi odlaganja

odpadkov, |

|

|

|

- prihodki od prodaje ali zamenjave občinskega stvarnega

premoženja (kapitalski prihodki), |

|

|

|

- donacije, |

|

|

|

- transferni prihodki, |

|

|

|

- požarna taksa, |

|

|

|

- kupnine od prodanih stanovanj, |

|

|

|

- komunalni prispevek. |

|

|

|

Poraba namenskih prihodkov in prejemkov se za točno

določene namene opredeli v Tabeli namenskih sredstev, ki je priloga

proračunu. |

|

|

|

Če je bil v tekočem letu vplačan namenski prejemek,

izdatek pa ni bil realiziran, se pravica porabe na proračunski postavki,

ki ni bila porabljena v tekočem letu, prenese v naslednje leto za isti

namen. |

|

|

|

Če se v proračun vplača namenski prejemek, za katerega v

sprejetem proračunu še ni odprta posebna postavka, odpre Oddelek

finance, gospodarstvo in družbene dejavnosti novo posebno postavko.

Obseg pravic porabe na posamezni postavki se določi v višini dejansko

vplačanih namenskih prejemkov proračuna za namenske odhodke proračuna. |

|

|

|

22. člen |

|

|

|

(likvidnostno

zadolževanje občine) |

|

|

|

Če pri izvrševanju proračuna pride do likvidnostnih težav

se lahko občina likvidnostno zadolži, vendar največ do višine 5 %

zadnjega sprejetega proračuna. O tem odloča župan v skladu z zakonom in

statutom občine. Obveznosti iz najema kredita za likvidnostno zadolžitev

mora občina poravnati do izteka tekočega leta, v katerem se je

likvidnostno zadolžila. |

|

|

|

V. POSEBNOSTI

UPRAVLJANJA IN PRODAJE STVARNEGA IN FINANČNEGA PREMOŽENJA OBČINE |

|

|

|

23. člen |

|

|

|

(odpis, delni odpis,

odlog in obročno plačevanje dolga do občine) |

|

|

|

Župan lahko na prošnjo dolžnika ob primernem zavarovanju

in obrestovanju odloži plačilo, dovoli obročno plačilo dolga dolžnika

ali spremeni predvideno dinamiko plačila dolga, če se s tem bistveno

izboljšajo možnosti za plačilo dolga dolžnika, od katerega sicer ne bi

bilo mogoče izterjati celotnega dolga. |

|

|

|

Župan lahko zahteva takojšnje plačilo celotnega dolga,

katerega plačilo je odloženo, če eden izmed obrokov ni pravočasno

plačan. |

|

|

|

Župan lahko do višine 2.000 EUR odpiše oziroma delno

odpiše plačilo dolga, če bi bili stroški postopka izterjave v

nesorazmerju z višino terjatve, če dolžnik premoženja nima oziroma je

le-to neunovčljivo. O odpisu terjatev nad zneskom določenim v prejšnjem

odstavku, odloča Občinski svet. |

|

|

|

VI. OBSEG ZADOLŽEVANJA

IN POROŠTEV OBČINE IN JAVNEGA SEKTORJA |

|

|

|

24. člen |

|

|

|

(obseg zadolževanja

občine in izdanih poroštev občine) |

|

|

|

Občina Trbovlje se v letu 2010 ne bo dolgoročno

zadolževala niti ne bo dajala poroštev. Posredni proračunski uporabniki

v občini Trbovlje, katerih ustanoviteljica je Občina Trbovlje, se v letu

2010 ne smejo dolgoročno zadolževati. |

|

|

|

VII. PREHODNE IN

KONČNE DOLOČBE |

|

|

|

25. člen |

|

|

|

(začasno financiranje

v letu 2011) |

|

|

|

V obdobju začasnega financiranja Občine Trbovlje v letu

2011, če bo začasno financiranje potrebno, se uporablja ta odlok in

sklep o določitvi začasnega financiranja. |

|

|

|

26. člen |

|

|

|

(uveljavitev odloka) |

|

|

|

Ta Odlok se objavi v Uradnem vestniku Zasavja in začne

veljati naslednji dan po objavi, uporablja pa se od 1. januarja 2010. |

|

|

|

Številka: 410-13/2009-14 |

|

|

|

Datum: 01.02.2010 |

|

|

|

ŽUPAN |

|

|

|

Bogdan Barovič |

|