|

Na podlagi 29.

člena

Zakona o lokalni samoupravi (Uradni list RS 100/2005 z dne

10.11.2005 - Uradno prečiščeno besedilo), 29. člena

Zakona

o javnih financah (Uradni list RS, št. 79/99, 124/00, 79/01 in

30/02, 56/02-ZJU in 110/02 ZDT-B, 127/06 – ZJZP, 14/07-ZSPDPO, 109/08 in

49/09) in 16. člena

Statuta Mestne občine Maribor (MUV št. 27/95, 13/98, 17/98, 23/98,

5/00, 10/02, 6/04, 13/04 in 26/05) je Mestni svet Mestne občine Maribor

na 4. izredni seji, dne 31. marca 2011 sprejel |

|

|

|

O D L O K |

|

o proračunu Mestne

občine Maribor za leto 2011 |

|

|

|

1.

SPLOŠNE

DOLOČBE |

|

|

|

1. člen |

|

S tem odlokom se za

Mestno občino Maribor za leto 2011 določajo proračun, postopki

izvrševanja proračuna ter obseg zadolževanja in poroštev občine in

javnega sektorja na ravni občine. |

|

|

|

2. člen |

|

S proračunom se

zagotavljajo sredstva za financiranje nalog, ki jih v skladu z ustavo,

zakoni, statutom in občinskimi predpisi izvaja Mestna občina Maribor.

|

|

Proračun

sestavljajo splošni del proračuna, posebni del proračuna in načrt

razvojnih programov za obdobje 2011-2014. |

|

|

|

2.

VIŠINA

SPLOŠNEGA DELA PRORAČUNA IN STRUKTURA POSEBNEGA DELA PRORAČUNA |

|

|

|

3. člen |

|

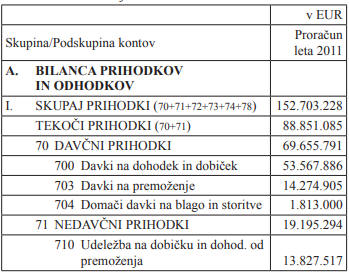

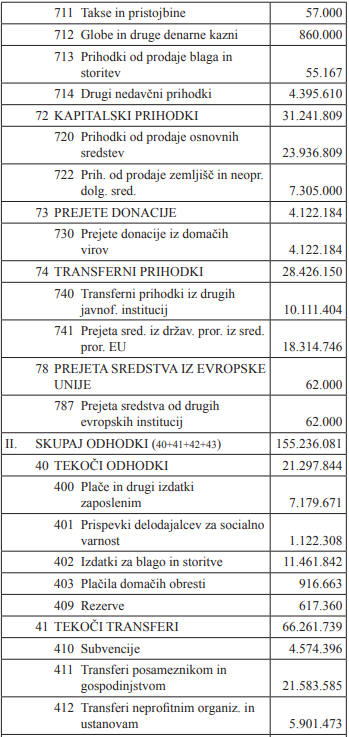

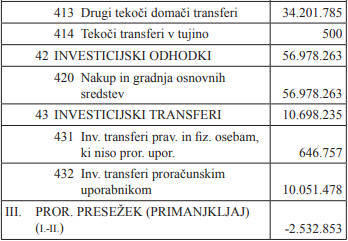

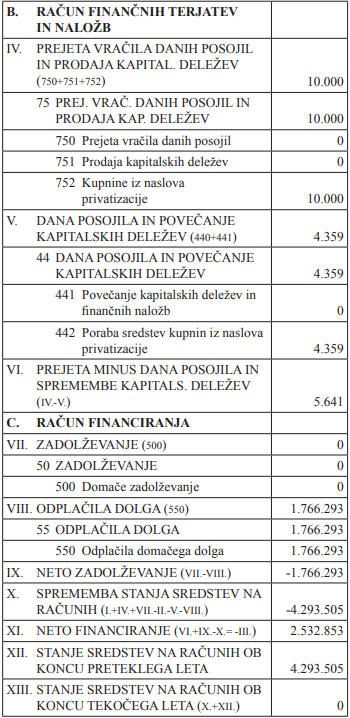

V splošnem delu

proračuna so prikazani prejemki in izdatki po ekonomski klasifikaciji na

ravni podskupin kontov. Splošni del proračuna na ravni podskupin kontov

se za leto 2011 določa v naslednjih zneskih: |

|

|

|

|

|

|

|

Posebni del

proračuna sestavljajo finančni načrti neposrednih uporabnikov proračuna,

ki so razdeljeni na področja proračunske porabe, glavne programe in

podprograme, predpisane s programsko klasifikacijo izdatkov občinskih

proračunov. Podprogrami so razdeljeni na proračunske postavke, te pa na

podskupine kontov in konte, določene s predpisanim kontnim načrtom.

|

|

Viri sredstev za

financiranje načrtovanih odhodkov in drugih izdatkov so:

|

|

• načrtovani

prihodki za leto 2011 in |

|

• v leto 2011

preneseno stanje na računu MOM na dan 31.12.2010 v višini 4.293.505 EUR.

|

|

Proračun Mestne

občine Maribor za leto 2011 se določa v višini 157.066.733 EUR, in

sicer: odhodki v višini 155.236.081 EUR, račun finančnih terjatev in

naložb v višini 4.359 EUR in račun financiranja v višini 1.766.293 EUR. |

|

|

|

3. POSTOPKI

IZVRŠEVANJA PRORAČUNA |

|

|

4.

člen

|

|

Proračun se

izvršuje skladno z določbami Zakona o javnih financah, Zakona o

izvrševanju proračuna, Zakona o javnem naročanju, Uredbe o enotni

metodologiji za izdelavo programov za javna naročila investicijskega

značaja in drugimi podzakonskimi predpisi ter navodili, ki jih izda

župan. |

|

Proračun se

izvršuje na ravni proračunske postavke – podskupina kontov. |

|

Za izvrševanje

proračuna je odgovoren župan. |

|

Odredbodajalec

proračuna je župan oziroma od njega pooblaščene osebe. |

| |

5.

člen

|

|

Namenski prihodki

proračuna so donacije, namenski prejemki proračunskega sklada, prihodki

od prodaje, zamenjave in oddaje stvarnega premoženja, odškodnine iz

naslova zavarovanj, turistična taksa, prejeta sredstva za sofinanciranje

projektov, požarna taksa, okoljska dajatev za onesnaževanje okolja

zaradi odvajanja odpadnih voda, okoljska dajatev za onesnaževanje okolja

zaradi odlaganja odpadkov, prihodki od koncesijskih dajatev od

prirejanja posebnih iger na srečo, prihodki od koncesijskih dajatev za

trajnostno gospodarjenje z divjadjo, komunalni prispevek, prihodki od

obremenitve s stavbno ali služnostno pravico stvarnega premoženja,

prihodki od lastne dejavnosti neposrednih uporabnikov, vnovčene

garancije, pristojbina za vzdrževanje gozdnih cest in najemnina

gospodarske javne infrastrukture. Namenski prihodek je tudi dobiček JP

Energetika Maribor d.o.o., ki se uporabi v višini 200.000 EUR za

financiranje komunalne energetike. |

|

Prihodki mestnih

četrti oziroma krajevnih skupnosti, ki niso zagotovljeni iz občinskega

proračuna so namenski prejemki posamezne mestne četrti oziroma krajevne

skupnosti in jih mestna četrt oziroma krajevna skupnost razporeja v svoj

finančni načrt skladno z zakonom. |

|

Če se v tekočem

letu v proračun vplača namenski prejemek, ki zahteva namenski izdatek,

ki v finančnem načrtu proračuna ni izkazan ali ni izkazan v zadostni

višini, se za višino dejanskih namenskih prejemkov poveča obseg izdatkov

finančnega načrta in proračun. |

|

Če se v tekočem

letu v proračun vplača namenski prejemek v nižjem obsegu kot je izkazan

v proračunu, se prevzema in plačuje obveznost samo do višine dejanskih

prejemkov oziroma ocenjenih razpoložljivih sredstev. |

|

Namenski prejemki,

ki v tekočem letu ne bodo porabljeni, razen sredstev, ki jih proračunski

uporabnik doseže z lastno dejavnostjo, se bodo prenesli v naslednje

leto, za namene za katere so opredeljeni. |

|

|

6.

člen

|

|

Sredstva proračuna

se smejo uporabljati le za namene, ki so določeni s proračunom. Sredstva

proračuna se smejo uporabljati le, če so izpolnjeni vsi z zakonom in tem

odlokom predpisani pogoji za uporabo sredstev. Uporabniki proračunskih

sredstev so pri porabi proračunskih sredstev dolžni upoštevati predpise

zakona o javnem naročanju. |

|

Za zakonito in

namensko uporabo sredstev, ki so proračunskemu uporabniku oziroma

prejemniku proračunskih sredstev razporejena iz proračuna, je odgovoren

predstojnik proračunskega uporabnika, zavoda, javnega sklada, društva

oziroma poslovodni organ prejemnika sredstev. |

|

Proračunski

uporabniki so dolžni prednostno zagotavljati sredstva za namene, ki so

določeni z zakoni oziroma občinskimi predpisi in še omogočajo minimalni

obseg delovanja (plače, prispevki, dodatki zaposlenim, materialni

stroški, socialni transferi). Vsak izdatek proračuna mora imeti za

podlago verodostojno knjigovodsko listino, s katero se izkazuje

obveznost za plačilo. Pred izplačilom iz proračuna morajo izplačilo

preveriti in pisno potrditi delavci mestne uprave, ki so zadolženi za

izvrševanje proračuna na proračunskem področju na katerega se izdatek

nanaša. |

|

Sredstva za plače,

prispevke, druge izdatke zaposlenim ter za izdatke za blago in storitve

se proračunskim uporabnikom med proračunskim letom praviloma

zagotavljajo enakomerno v obliki mesečnih dotacij, vendar v odvisnosti

od zapadlosti obveznosti in upoštevanju likvidnosti proračuna. |

|

Posredni

proračunski uporabniki sredstev občinskega proračuna so dolžni

pristojnim organom mestne uprave predložiti program dela in finančni

načrt za leto 2011 ter poročila o realizaciji programov in o porabi

sredstev po namenih za preteklo leto v skladu s predpisi oziroma

metodologijo ekonomske klasifikacije javnofinančnih odhodkov. Posredni

proračunski uporabniki uskladijo svoje finančne načrte s sprejetim

proračunom v 30 dneh po uveljavitvi proračuna. |

|

Posredni

proračunski uporabniki so dolžni dodatno predložiti podatke za analizo

poslovanja, ki jih zahteva župan, nadzorni odbor ali za finance

pristojen organ mestne uprave. |

|

|

7.

člen

|

|

Proračun se

izvršuje na podlagi obsega sredstev, določenega za plačevanje obveznosti

v posameznem trimesečnem obdobju – kvote. Kvote določi župan,

upoštevajoč pravice porabe neposrednega uporabnika, prevzete obveznosti

ter likvidnostne možnosti proračuna. |

|

Pravice porabe za

proračunske postavke za posamezno trimesečje se usklajujejo z oceno

prejemkov. |

|

|

8.

člen

|

|

Pooblaščeni

odredbodajalci lahko, v finančnem načrtu za katerega so pooblaščeni,

samostojno prerazporejajo pravice porabe med podkonti v okviru iste

proračunske postavke. |

|

Ob prehodih

svetnikov v drugi svetniški klub, se ustrezno korigirajo tudi planirana

sredstva na proračunski postavki za posamezni klub. |

|

Zaradi prilagajanja

proračuna novim okoliščinam, ki jih pri načrtovanju proračuna ni bilo

mogoče predvideti, župan na osnovi utemeljenega predloga pooblaščenih

odredbodajalcev, izjemoma odloča o prerazporeditvah pravic porabe v

okviru/med: |

|

1. podprograma

znotraj finančnega načrta proračunskega uporabnika, ki ne sme preseči

15% vrednosti podprograma v sprejetem finančnem načrtu; |

|

2. podprogrami

v okviru glavnega programa znotraj finančnega načrta proračunskega

uporabnika pri čemer skupno povečanje ali zmanjšanje sredstev za

posamezen podprogram ne sme presegati 15% sredstev planiranih za

podprogram v sprejetem finančnem načrtu proračunskega uporabnika; |

|

3. glavnimi

programi znotraj finančnega načrta proračunskega uporabnika, pri čemer

skupno povečanje ali zmanjšanje posameznega glavnega programa ne sme

presegati 5% sredstev planiranih za glavni program v sprejetem

proračunu. |

|

4. področji

porabe, pri čemer skupno povečanje ali zmanjšanje posameznega področja

porabe ne sme presegati 5% sredstev planiranih v sprejetem proračunu. |

|

Ne glede na določbe

prejšnjega odstavka prerazporejanje s plačnih kontov na druge podskupine

kontov, s postavk lastne udeležbe pri projektih EU, drugih postavk

namenskih sredstev EU ter drugih namenskih sredstev, ni dovoljeno. Prav

tako ni dovoljeno prerazporejanje pravic porabe iz postavk/kontov kjer

so opredeljeni investicijski nameni porabe na postavke, ki opredeljujejo

tekoče namene porabe. Osnova za prerazporejanje pravic porabe je zadnji

sprejeti proračun, spremembe proračuna ali rebalans proračuna. |

|

Župan o opravljenih

prerazporeditvah enkrat mesečno obvešča Nadzorni odbor Mestne občine

Maribor in Odbor za finance Mestnega sveta Mestne občine Maribor.

|

|

Župan o izvršenih

prerazporeditvah poroča mestnemu svetu s poročilom o izvrševanju

proračuna za prvo polletje v mesecu septembru in z zaključnim računom za

proračunsko leto. |

|

O prerazporejanju

pravic porabe nad obsegom, za katerega je pooblaščen župan, odloča

mestni svet. |

|

|

9.

člen

|

|

Če se med

proračunskim letom zaradi nastanka novih obveznosti za proračun ali

spremenjenih gospodarskih gibanj povečajo izdatki ali zmanjšajo prejemki

proračuna, župan s sklepom začasno, največ za 45 dni, zadrži izvrševanje

posameznih izdatkov proračuna, vendar ne več kot za 10% vseh planiranih

izdatkov proračuna. Župan o sprejeti odločitvi v roku 8 dni obvesti

mestni svet. |

|

|

10.

člen

|

|

Med odhodki

proračuna se del predvidenih proračunskih prejemkov vnaprej ne

razporedi, ampak se zadrži kot splošna proračunska rezervacija. Sredstva

v višini 283.560 EUR se lahko uporabijo za nepredvidene namene, za

katere v proračunu niso zagotovljena sredstva ali za namene, za katere

se med letom izkaže, da niso zagotovljena sredstva v zadostnem obsegu. O

uporabi teh sredstev odloča župan. |

|

Župan o uporabi

splošne proračunske rezervacije poroča mestnemu svetu v mesecu septembru

s poročilom o izvrševanju proračuna za prvo polletje in z zaključnim

računom za proračunsko leto. |

|

Dodeljena sredstva

splošne proračunske rezervacije se razporedijo v finančni načrt

proračunskega uporabnika. |

|

|

11. člen

|

|

Proračunska rezerva

se v letu 2011 oblikuje v višini 333.800 EUR. Sredstva proračunske

rezerve se uporabljajo za financiranje izdatkov za odpravo posledic

naravnih in drugih nesreč, ki jih povzročajo naravne sile in ekološke

nesreče. |

|

O uporabi sredstev

proračunske rezerve v posameznem primeru do višine 25.000 EUR odloča

župan na predlog Urada za finance in proračun. V primerih uporabe

sredstev proračunske rezerve, ki presega navedeni znesek, odloča na

predlog župana mestni svet. Župan o uporabi proračunske rezerve poroča

mestnemu svetu v mesecu septembru s poročilom o izvrševanju proračuna za

prvo polletje in z zaključnim računom za proračunsko leto. |

|

|

12. člen

|

|

Za izvrševanje

finančnega načrta krajevne skupnosti oziroma mestne četrti je odgovoren

predsednik sveta krajevne skupnosti oziroma mestne četrti.

Odredbodajalec za izvrševanje finančnega načrta krajevne skupnosti

oziroma mestne četrti je oseba, ki ima pooblastilo sveta krajevne

skupnosti oziroma mestne četrti. |

|

O prerazporeditvah

pravic porabe v finančnem načrtu krajevne skupnosti oziroma mestne

četrti odloča predsednik sveta krajevne skupnosti oziroma mestne četrti.

Skupno povečanje ali zmanjšanje sredstev na posamezni proračunski

postavki znotraj posameznega podprograma ne sme presegati 15% sredstev

planiranih na postavki v sprejetem finančnem načrtu. Prerazporejanje med

glavnimi programi in podprogrami ni možno. |

|

Pravni posli, ki

jih sklene mestna četrt ali krajevna skupnost nad vrednostjo 3.125 EUR,

veljajo le ob soglasju župana. |

|

|

13. člen

|

|

V tekočem letu se

lahko razpiše javno naročilo za celotno vrednost projekta, ki je

vključen v načrt razvojnih programov, če so zanj načrtovane pravice

porabe na proračunskih postavkah v sprejetem proračunu. |

|

S pogodbami se

lahko v letu 2011 prevzemajo obveznosti, ki zahtevajo plačilo v

prihodnjih letih, če so za ta namen že planirane pravice porabe na

postavki proračuna za leto 2011. |

|

V breme proračuna

za leto 2011 se smejo prevzemati obveznosti le v okviru sredstev, ki so

v proračunu predvidena za posamezne namene. |

|

Skupni obseg

prevzetih obveznosti v letu 2011, ki bodo zapadle v plačilo v prihodnjih

letih za tekoče odhodke in tekoče transfere ne smejo presegati 25%

pravic porabe planiranih na proračunski postavki proračuna za leto 2011. |

|

Skupni obseg

prevzetih obveznosti v letu 2011, ki bodo zapadle v plačilo v letu 2012

za investicijske odhodke in investicijske transfere, ne sme presegati

50% pravic porabe planiranih na proračunski postavki proračuna za leto

2011. Skupni obseg prevzetih obveznosti v letu 2011, ki bodo zapadle v

plačilo v letu 2013 za investicijske odhodke in investicijske transfere,

ne sme presegati 25% pravic porabe planiranih na proračunski postavki

proračuna za leto 2011. |

|

Omejitve ne veljajo

za: |

|

•

prevzemanje obveznosti povezanih z zadolževanjem občine; |

|

•

prevzemanje obveznosti z najemnimi pogodbami, razen če na podlagi teh

pogodb lastninska pravica preide oziroma lahko preide iz najemodajalca

na najemnika; |

|

•

prevzemanje obveznosti za dobavo elektrike, telefona, vode, komunalnih

in drugih storitev, ki so potrebne za operativno delovanje neposrednih

uporabnikov proračuna; |

|

•

prevzemanje obveznosti za evropske projekte do vrednosti NRP. |

|

Prevzete

obveznosti, ki bodo zapadle v plačilo v prihodnjih letih, se morajo

prioritetno vključiti v proračun leta, na katerega se nanašajo,

obveznosti investicijskega značaja pa tudi v načrt razvojnega programa. |

|

|

14. člen

|

|

O spremembi

vrednosti projekta ali programa v načrtu razvojnih programov, največ do

20% vrednosti projekta, na predlog pooblaščenega odredbodajalca in na

podlagi mnenja Urada za finance in proračun, odloča župan. O spremembi

vrednosti projekta nad 20% odloča mestni svet. |

|

Projekti, ki niso

uvrščeni v NRP tekočega leta in se jim plačila prenesejo iz preteklega v

tekoče leto, se brez sklepa mestnega sveta uvrstijo v NRP tekočega leta.

|

|

Novi projekti se

uvrstijo v načrt razvojnih programov na podlagi odločitve mestnega

sveta. |

|

|

15. člen

|

|

Župan sprejme

posamični program ravnanja s stvarnim premoženjem Mestne občine Maribor

na podlagi Letnega načrta pridobivanja in letnega načrta razpolaganja z

nepremičnim premoženjem Mestne občine Maribor ter na podlagi Letnega

načrta pridobivanja in letnega načrta razpolaganja s premičnim

premoženjem Mestne občine Maribor. |

|

Župan lahko

dolžniku največ do višine 84 EUR odpiše oziroma delno odpiše plačilo

dolga, če oceni, da bi bili stroški postopka izterjave v nesorazmerju z

višino terjatve. |

|

O konverziji

zapadlih terjatev v kapitalsko naložbo v postopkih prisilne poravnave

odloča mestni svet. |

|

Za zagotavljanje

likvidnosti proračuna se uporabljajo tudi prosta denarna namenska

sredstva. Če likvidnost proračuna omogoča se prosta denarna sredstva

proračuna izjemoma uporabljajo za financiranje namenskih izdatkov. |

|

Stanje sredstev na

računu proračuna na koncu preteklega leta je sestavni del proračuna za

tekoče leto. |

|

|

|

4. OBSEG

ZADOLŽEVANJA IN POROŠTEV OBČINE |

| |

16. člen

|

|

Če se zaradi

neenakomernega pritekanja prejemkov izvrševanje proračuna ne more

uravnovesiti, se lahko občina likvidnostno zadolži največ do višine 5%

zadnjega sprejetega proračuna. |

|

Zaradi kritja

presežkov odhodkov nad prihodki v bilanci prihodkov in odhodkov,

presežkov izdatkov nad prejemki v računu finančnih terjatev in naložb

ter odplačila dolgov v računu financiranja, se občina za proračun leta

2011 ne bo zadolžila. |

|

V letu 2011 se ne

predvideva izdaja poroštev občine za izpolnitev obveznosti javnih

zavodov, javnih skladov in javnih agencij ter javnih podjetij, katerih

ustanoviteljica je občina. |

|

|

|

17.

člen |

|

Posredni

proračunski uporabniki občinskega proračuna, javni gospodarski zavodi in

javna podjetja, katerih ustanoviteljica je občina ter druge pravne

osebe, v katerih ima občina neposredno ali posredno prevladujoč vpliv,

se lahko zadolžijo in izdajajo poroštva s soglasjem občine in pod

pogoji, ki jih določi občinski svet in če imajo te osebe zagotovljena

sredstva za servisiranje dolga iz neproračunskih virov.

|

|

Posredni uporabniki

občinskega proračuna, javna podjetja, katerih ustanoviteljica je občina

ter druge pravne osebe, v katerih ima občina neposredno ali posredno

prevladujoč vpliv se lahko v letu 2011 zadolžijo do skupne višine

26.940.245,00 EUR glavnic, od tega za: |

|

1.) novo

zadolževanje 22.940.245,00 EUR in sicer: |

|

• Zdravstveni dom

dr. Adolfa Drolca za najem kratkoročnega okvirnega kredita preko

zaključka leta, katerega neodplačano stanje glavnice bo na dan

31.12.2011 v višini do 500.000,00 EUR ob pogojih navedenih v

obrazložitvah, |

|

• Zdravstveni dom

dr. Adolfa Drolca za finančni najem do višine 827.000,00 EUR glavnic ob

pogojih navedenih v obrazložitvah, |

|

• Javni medobčinski

stanovanjski sklad Maribor za najem finančnega kredita do višine

2,000.000,00 EUR glavnic ob pogojih navedenih v obrazložitvah, |

|

• Pogrebno podjetje

Maribor d.d. za najem dolgoročnega finančnega kredita do višine

70.000,00 EUR glavnic ob pogojih navedenih v obrazložitvah, |

|

• ZIM d.o.o. za

sklenitev pogodbe za finančni kredit do višine 27.106.000,00 EUR glavnic

ob pogojih navedenih v obrazložitvah, katerega stanje bo na dan

31.12.2011 do višine 19.543.245,00 EUR. Kredit se bo črpal v letu 2011 v

višini 19.543.245,00 EUR in v letu 2012 v višini 7.562.755,00 EUR.

Podano soglasje k sklenitvi pogodbe v višini 27.106.000,00 EUR veže

zahtevo po podaji soglasja k zadolžitvi v letu 2012 do višine

7.562.755,00 EUR. |

|

|

|

2.) reprogramiranje

obstoječih kreditov v višini do 4.000.000,00 EUR in sicer: |

|

• Javni medobčinski

stanovanjski sklad Maribor do višine 4,000.000,00 EUR glavnic ob pogojih

navedenih v obrazložitvah. |

|

V letu 2011 ni

predvidena izdaja poroštev posrednih proračunskih uporabnikov, javnih

podjetij, katerih ustanoviteljica ja občina, ter drugih pravnih oseb v

katerih ima občina neposredno ali posredno prevladujoč vpliv. |

|

|

|

5. PREHODNE IN

KONČNE DOLOČBE |

| |

|

18. člen |

|

|

|

Župan Mestne občine

Maribor predpiše Navodilo o izvrševanju proračuna za leto 2011. Navodilo

izda v 10 dneh po uveljavitvi tega odloka. V navodilu se določijo

postopki za: |

|

• prevzemanje

obveznosti, |

|

• izplačila iz

proračuna, |

|

• prerazporejanje

pravic porabe, |

|

• postopke pri

izdajanju soglasij k pogodbam, |

|

• upravljanje s

prejemki proračuna, |

|

• postopki

zadolževanja proračuna, |

|

• določitev kvot po

36. členu ZJF, |

|

• pripravo mesečnih

načrtov za izvrševanje proračuna po 37. členu ZJF, |

|

• odpiranje novih

PP in podkontov, |

|

• vključevanje

namenskih prejemkov in izdatkov, |

|

• poročanje o

izvrševanju proračuna, |

|

• spremljanje in

spreminjanje Načrta razvojnih programov. |

|

Do uveljavitve

Navodila o izvrševanju proračuna za leto 2011 se uporabljajo Navodila o

izvrševanju proračuna za leto 2010. |

|

|

|

19. člen |

|

Odlok o proračunu,

splošni in posebni del proračuna na nivoju trimestnih kontov z

obrazložitvami in načrt razvojnih programov z obrazložitvami se objavijo

na spletni strani Mestne občine Maribor. |

|

|

|

20. člen |

|

Ta odlok začne

veljati naslednji dan po objavi v Medobčinskem uradnem vestniku. |

|

|

|

Številka:

41000-3/2010 |

|

Datum: 31. marec

2011 |

|

|

|

Župan Mestne Občine Maribor |

|

Franc Kangler, s. r. |

| |